THR merupakan pendapatan non upah yang wajib diberikan oleh pemberi kerja kepada karyawan saat hari raya keagamaan yang dianut oleh karyawan yang bersangkutan. Nominalnya lumayan besar, karena bisa satu kali gaji. Namun, sayangnya bagi karyawan swasta THR yang didapatkan tak sepenuhnya utuh melainkan dipotong pajak. Lantas bagaimana cara menghitung pajak THR 2026?

Sejak diberlakukan Januari 2024 lalu, perhitungan pajak kini menggunakan Skema TER yang mana tarif pajak disesuaikan dengan penghasilan bruto bulanan pada masa pajak, dan berdasarkan kategori A, B dan C. Dengan demikian meskipun pada bulan-bulan sebelumnya karyawan tidak dikenakan pajak, bisa saja saat mendapatkan THR karyawan dikenakan pajak karena masuk dalam kategori dalam Skema TER.

Lantas bagaimana perhitungannya? Nah, berikut ini ada ulasan selengkapnya mengenai cara perhitungan pajak THR dengan menggunakan skema TER.

Ketentuan PPH 21 dengan Skema TER

Perhitungan PPH 21 kini menggunakan Skema TER yang mana telah diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2023 dan Peraturan Menteri Keuangan Nomor 168 Tahun 2023. Aturan ini mulai berlaku 1 Januari 2024, yang mana penggunaan Skema TER (Tarif Efektif Rata-Rata) dibzagi menjadi 2 yaitu:

- Tarif efektif bulanan, yaitu tarif efektif yang diterapkan untuk penghasilan bruto yang diterima bulanan dalam satu masa pajak oleh wajib pajak orang pribadi dengan status kekaryawanan sebagai karyawan tetap. Tarif efektif bulanan ini dibagi menjadi tiga kategori yaitu kategori A, kategori B, dan kategori C.

- Tarif efektif harian, yaitu tarif efektif yang diterapkan untuk penghasilan bruto yang diterima harian, mingguan, satuan, maupun secara borongan oleh wajib pajak orang pribadi yang status kekaryawanannya sebagai karyawan tidak tetap.

Berdasarkan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 penghasilan yang dipotong PPh 21 adalah penghasilan yang didapatkan oleh pegawai tetap baik berupa penghasilan bersifat teratur maupun tidak teratur. Sedangkan THR merupakan salah satu bentuk penghasilan teratur sehingga wajib dikenakan pajak.

Dalam Skema TER, untuk menentukan besarnya tarif pajak yang akan dikenakan kepada karyawan, penting untuk memahami status PTKP karyawan yang bersangkutan. Dari status PTKP tersebut akan diketahui Kategori TER bulanan, apakah kategori A, B, atau C. Untuk mengetahui besarnya tarif efektif sesuai kategori TER tersebut bisa klik disini.

Cara Menghitung Pajak THR 2026 dengan Skema TER

Sebelumnya perhitungan pajak dihitung berdasarkan akumulasi penghasilan bruto dan dikenakan tarif progresif. Namun, dengan ketentuan terbaru perhitungan pajak menggunakan Skema TER, yaitu pajak yang dikenakan pada bulan tersebut sesuai dengan penghasilan yang didapatkan, semakin besar pendapatannya maka tarif pajaknya semakin besar.

Perhitungan ini berbeda-beda tergantung pada kategori TER yang berlaku untuk wajib pajak. Untuk lebih memahami bagaimana cara menghitung pajak THR 2026 dengan skema TER untuk masing-masing kategori simak penjelasannya di bawah ini:

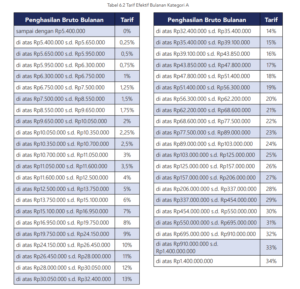

1. Kategori A

Kategori A berlaku untuk wajib pajak dengan status PTKP TK/0, TK/1 dan K/0. Untuk besarnya TER adalah sebagai berikut:

Contoh Cara Menghitung Pajak THR 2025 untuk Kategori A

Pak Mamat adalah pegawai tetap dengan gaji sebesar 5 juta sebulan dan sudah memiliki masa kerja di perusahaan Y selama 3 tahun di tanggal 1 Maret 2026. Sebagai seorang yang belum menikah Pak Mamat juga tidak memiliki tanggungan.

Di tanggal 20 Maret 2026 Pak Mamat sebagai seorang muslim akan merayakan Idul Fitri. Lantas berapa besarnya pajak THR Pak Mamat?

- Penghasilan bruto sebulan Rp.5.000.000

- THR Joko dengan masa kerja 2 tahun adalah 1 bulan upah yaitu Rp.5.000.000

- Status PTKP K/0

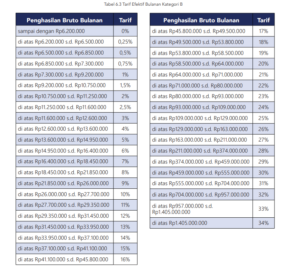

2. Kategori B

Kategori B adalah untuk wajib pajak dengan status PTKP Tidak kawin dengan jumlah tanggungan sebanyak 2 (dua) orang (TK/2), Tidak kawin dengan jumlah tanggungan sebanyak 3 (tiga) orang (TK/3), Kawin dengan jumlah tanggungan sebanyak 1 (satu) orang (K/1) dan Kawin dengan jumlah tanggungan sebanyak 2 (dua) orang (K/2).

Contoh Cara Menghitung Pajak THR 2025 untuk kategori B

Joko adalah pegawai tetap dengan gaji sebesar 10 juta sebulan dan sudah memiliki masa kerja di perusahaan Y selama 2 tahun di tanggal 1 Maret 2026. Joko memiliki tanggung sebanyak 1 orang yaitu istrinya.

Di tanggal 20 Maret 2025 Joko sebagai seorang muslim akan merayakan Idul Fitri. Lantas berapa besarnya pajak THR Joko?

- Penghasilan bruto sebulan Rp.10.000.000

- THR Joko dengan masa kerja 2 tahun adalah 1 bulan upah yaitu Rp.10.000.000

- Status PTKP K/1

| Bulan | Gaji | THR | Penghasilan Bruto | Tarif | Pajak yang dibayarkan |

| Maret | 10.000.000 | 10.000.000 | 20.000.000 | 8% | 1.600.000 |

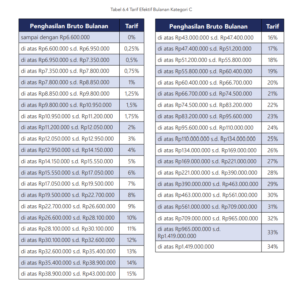

3. Kategori C

Kategori C ini terdiri dari wajib pajak dengan status PTKP jumlah tanggungan sebanyak 3 orang (K/3). Besarnya tarif pajak adalah sebagai berikut:

Contoh Cara Menghitung Pajak THR Kategori C

Joko adalah pegawai tetap dengan gaji sebesar 15 juta sebulan dan sudah memiliki masa kerja di perusahaan Y selama 2 tahun di tanggal 1 Maret 2026. Joko memiliki tanggung sebanyak 1 istri dan 2 anak.

Di tanggal 20 Maret 2026 Joko sebagai seorang muslim akan merayakan Idul Fitri. Lantas berapa besarnya pajak THR Joko?

- Penghasilan bruto sebulan Rp.15.000.000

- THR Joko dengan masa kerja 2 tahun adalah 1 bulan upah yaitu Rp.15.000.000

- Status PTKP K/3

| Bulan | Gaji | THR | Penghasilan Bruto | Tarif | Pajak yang dibayarkan |

| Maret | 15.000.000 | 15.000.000 | 30.000.000 | 11% | 3.300.000 |

Intensive HR Training, Belajar HR Bareng Profesional!

Untuk mengoptimalkan pengelolaan HR di perusahaan perlu memiliki talent-talent HR yang profesional. Oleh karena itu, untuk menjadi HR yang next level dan memiliki pemahaman yang menyeluruh seputar HR, yuk belajar HR hanya di Kelas HR. Dengan 50++ kelas yang bisa diikuti, kamu bisa belajar HR dari A-Z dan bergabung dengan grup profesional HR dari seluruh Indonesia. Ada kelas gratis juga tiap bulan, lho !

Jadi, tunggu apa lagi?

Kelas HR

Grow Together