Kalo 𝐦𝐚𝐮 𝐣𝐚𝐝𝐢 𝐇𝐑𝐃 pastikan memahami tentang 𝐏𝐚𝐣𝐚𝐤 𝐏𝐞𝐧𝐠𝐡𝐚𝐬𝐢𝐥𝐚𝐧 (𝐏𝐏𝐇 𝟐𝟏) ya…

Apakah kamu masih bingung dengan bagaimana cara perhitungan pajak penghasilan atau PPh 21?

Yuk untuk mengetahui lebih lanjut, simak penjelasan berikut!

Untuk menghitung pajak penghasilan (pph 21) di indonesia, begini tahapnanya :

- Pertama-tama kamu perlu mengetahui jumlah penghasilan bruto (gross income) kamu selama satu tahun. penghasilan bruto adalah jumlah total semua pendapatan yang kamu terima selama satu tahun, termasuk gaji, tunjangan, honorarium, dan lain-lain, tanpa dikurangi dengan pengeluaran yang terkait dengan penghasilan tersebut.

- Setelah mengetahui jumlah penghasilan brutomu, selanjutnya Kamu perlu mengurangi dengan potongan pajak yang telah ditetapkan oleh pemerintah, seperti potongan pajak tahunan (PTT) dan potongan pajak penghasilan (PPh) atas tunjangan lainnya. Potongan-potongan tersebut biasanya sudah dikenakan oleh perusahaan tempat Kamu bekerja atau ditetapkan oleh pemerintah.

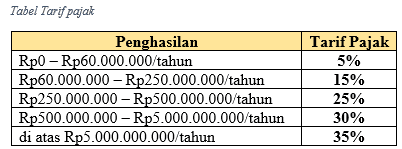

- Setelah mengurangi dengan potongan pajak tersebut, selanjutnya Kamu perlu menentukan tarif pajak yang berlaku sesuai dengan jumlah penghasilan neto (net income) Anda. Tarif pajak PPH 21 di Indonesia terbagi menjadi beberapa kategori, yaitu:

Berapa tarif pajak yang dibebankan:

Coba totalkan penghasilanmu selama satu tahun, apakah masuk kedalam nominal dalam tabel? Jika iya, Jangan lupa bayar pajak ya!

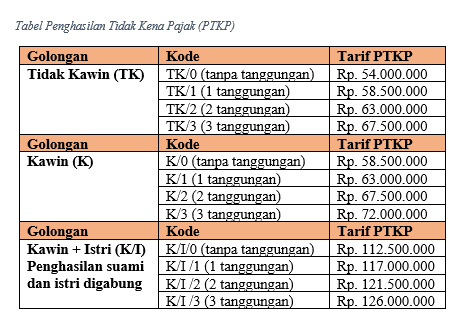

Sebelum dibayarkan pajak, kamu juga harus mengetahui berapa dari penghasilanmu yang tidak kena pajak, berikut uraiannya:

Lalu bagaimana?

Setelah mengetahui tarif pajak yang berlaku, selanjutnya Kamu dapat menghitung jumlah PPH 21 yang harus Kamu bayar dengan cara menghitung penghasilanmu yang telah dikurangi potongan – potongan sesuai Undang-undang dan mengalikan penghasilan neto Kamu dengan tarif pajak yang telah ditentukan.

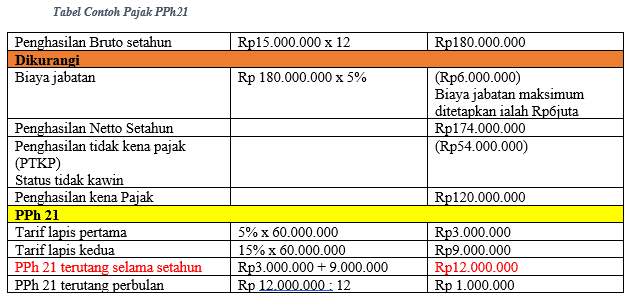

Masih Bingung? Berikut Contohnya!

Contoh:

Peraturan tentang biaya jabatan diatur dalam pasal 21 ayat 3 UU PPh, Peraturan Menteri Keuangan No.250/PMK.03/2008 dan Peraturan Direktur Jenderal Pajak No.PER- 6/PJ/2016. Biaya ini adalah besar dana untuk mendapatkan, memelihara, dan menagih penghasilan.

Biaya jabatan dapat dikurangkan dari penghasilan tiap individu yang bekerja sebagai pegawai tetap tanpa memandang jabatannya. Dapat disimpulkan biaya jabatan yang dikenakan adalah pengurang penghasilan bruto. Dan Salah satunya besaran biaya dalam PMK 250/2008 sebesar 5% dari penghasilan bruto setinggi-tingginya sejumlah Rp 6.000.000 satu tahun atau Rp 500.000 per satu bulan.

Ingat bahwa tarif pajak yang berlaku dapat berubah dari waktu ke waktu, sehingga sebaiknya Kamu terus memantau peraturan pajak yang berlaku untuk mengetahui tarif pajak yang terbaru. Juga pastikan untuk meminta bantuan dari akuntan atau profesional pajak yang terpercaya jika Kamu merasa kesulitan dalam menghitung PPH 21 Anda.

Semoga Bermanfaat

Salam,

Kelas HR

Grow Together

#kelashr

#pph21

#pajak

#caramenghitungpph21

#pajakpenghasilan